参保“沪惠保”后,生病怎么报销?有必要再买“特定疾病保险吗”?现在用真实理赔案例告诉您!

医保报销后的自费费用接着报!医保不报的特药也可以报!“沪惠保”有五项保障责任,用大白话给大家解释,其实就是三大类:

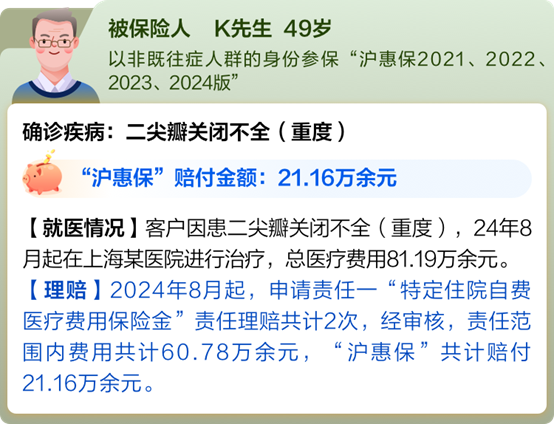

1 、因意外受伤或疾病住院治疗 ,申请“特定住院自费医疗费用保险金”理赔!

经上海医保结算后的自费费用,属于“沪惠保”责任范围内的部分减去免赔额,按照比例(非既往症70%,既往症30%)赔付,一个保单年度内最高赔付100万元。

出院后请及时在公众号申请理赔,以免错过赔款~手机即可办理,无需线下来回跑。

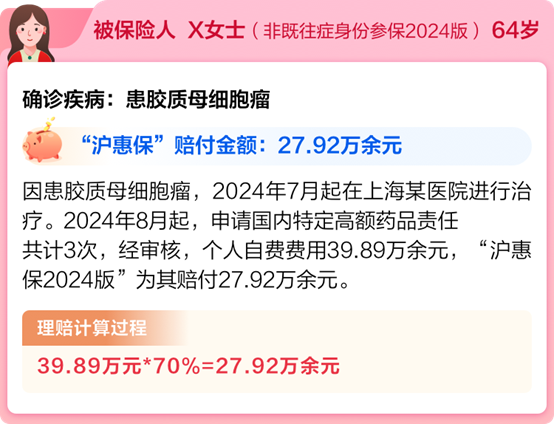

2、因为治疗需使用“沪惠保”目录内特药 ,可申请特药类责任理赔!

“沪惠保”包含三种特药类责任,国内药品、海外药品及CAR-T药品可报销药品种类如下。

这三项特药类保障均无免赔额!其中,申请国内特药责任和CAR-T治疗药品责任均可使用直赔(无需事后报销)服务。

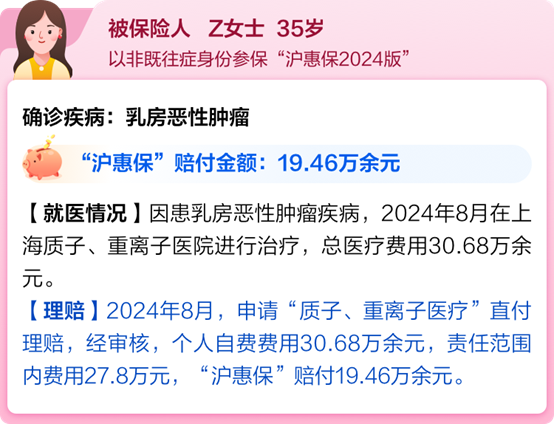

3 、因治疗恶性肿瘤使用质子、重离子医疗,申请“质子、重离子医疗保险金”理赔!

一个保单年度内最高可以报销30万元,0免赔额。而且,“沪惠保”已开通质重医院直赔服务,最高垫付金额为30万元,可以大大减轻前期资金压力。

如果加保“沪惠保-特定疾病保险”,还能再多一笔赔款!

在“沪惠保”的理赔案例中,癌症占据一大部分。癌症,正严重危害着我们的健康。最新癌症监测数据显示,2021年上海有3.85万人因癌症而死亡,癌症仍是上海居民的第二位死因。

“沪惠保”虽然可以报销治疗费用,但康复费、营养费、护工费等并不在内。这时候,有“沪惠保-特定疾病保险”,就可以解决问题了!

2021年上海新发癌症病例9.29万例,其中,肺癌、大肠癌、甲状腺癌位列癌症发病前三。

“沪惠保-特定疾病保险”包含了肺癌、结直肠癌、胃癌等11种高发病种。

有这份保障,保险期间内首次确诊合同约定的任一一种或多种癌症,符合理赔条件的,可一次性获得一笔赔款,最高可赔付20万元。这笔钱如何使用,没有限制!可以用来治病,也可以用作其他。

再次提醒您,2024年度“沪惠保”保障本月底就到期了 ,请您及时为自己和家人参保,延续您的健康保障!